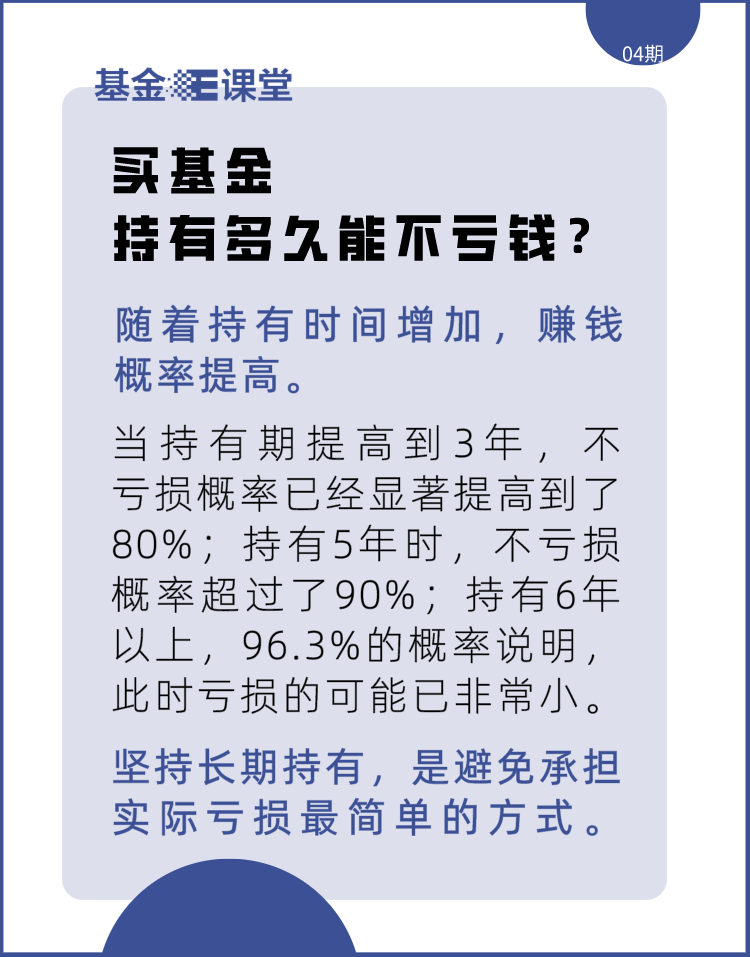

货币基金预期年化预期收益是否越高越好?

我们知道,基金所投资的品种一般都是有市场价格的,当用摊余成本法计价和价格法有一定的差距时,就产生了浮盈和浮亏。货币基金选择了结浮盈时,就会使7日历史预期年化预期收益和每万份预期年化预期收益冲高,这种情况下,货币基金的预期年化预期收益未必能持续下去。另一种方法使货币基金也能获得高预期年化预期收益,就是买一些高预期年化预期收益的债,但是这种债的相对久期都会比较长,流动性将出现一些问题。

这也就是说,在投资货币基金时,无论是哪种原因,投资一只短期预期年化预期收益率过高的基金,总会面临这样或那样的一些不利情况。

货币基金该如何选择?

首先,关注长期业绩。从基金长期业绩方面考虑,经过一段时间的运作,基金的业绩会趋于明朗化,长期业绩能较好地证明该基金的选券能力较强。因而,投资于近1年至3年长期预期年化预期收益位于市场前三分之一的货币基金是明智之选。

另外,由于货币基金的投资对象主要包括现金、银行定期存款、剩余期限在397天以内的债券、期限在1年以内的央行票据、债券回购等等,投资对象的期限一般少于1年,所以基金近1年的预期年化预期收益表现能较好反映该基金当前的投资能力。特别是打算未来持有货基时间较短如1~2个月时,以近一年作为参考区间为最优选择。如果计划投资货基的时间达3个月或更长,建议拉长参考期限,以近两年作为长期参考标准。

其次,关注规模。从基金规模方面考虑,规模较大的货币基金一般运行时间较久、发行的基金公司实力较强,会拥有更为成熟的基金运行机制与投资经验,持有的高预期年化预期收益品种也较多。此外,规模越大的基金操作腾挪的空间也越大,更利于投资运作,也能很好地控制流动性风险。再者,规模大的货币基金在银行间市场投资运作时,具有节约固定交易费用、在一对一询价中要价能力强等优势。基于以上考虑,基金规模高于市场平均规模的货币基金,在预期年化预期收益表现上会略胜一筹。

风格ETF是什么?

在海外成熟市场,风格ETF(风格投资)是证券市场的一个重要门类,兴起于20世纪70年代。股票所具有的各种共性,谓之"风格"。风格ETF的过程不在于精选个股,而在于对股票组合某种共性的把握。最常见的风格有两种:价值和成长。

上世纪90年代,风格ETF问世,跟踪集中投资于某一特定资产类别的风格指数,展现出了不同的风险-预期年化预期收益特征。风格ETF已是全球市场中非常重要的ETF类别,基于风格的指数化投资更具优势。当市场的价值或成长趋势凸显,买入并持有风格ETF,就能够低成本地实现对市场热点的快速跟踪,及时把握相应板块的上涨机会。2010年4月,上证180价值ETF成立,填补了国内风格ETF的空白;其姊妹篇上证180成长ETF也于2011年面市。这两只风格ETF分别跟踪上证180价值指数和上证180成长指数。

风格ETF对于投资者有什么好处?

如上所说风格ETF可以跟踪上证180价值指数和上证180成长指数,风格指数是对宽基指数进一步优化的结果。市场上最基础的指数为全市场的表征指数,如上证A股指数等。在全市场表征指数的基础上,选择规模较大、流动性较好的成份股所构建的宽基指数,如上证50指数、上证180指数等,可视为对全市场表征指数的初步优化,而在宽基指数的基础上,再用量化风格指标筛选成份股所构建的风格指数,则可视为对宽基指数的进一步优化。

例如,上证180价值指数和上证180成长指数,就是从上证180指数的180只成份股中,通过科学、客观、严格的定量指标,分别选取最具价值特征、最具成长特征的60只股票作为成份股,对上证180指数作了进一步优化,使得成份股组合的风险预期年化预期收益特征更为明晰,满足投资者构建特定风格投资组合的需求。

经过风格优选后的风格指数,其历史表现明显优于对应的宽基指数。数据显示,2005年初至2013年三季度末,上证180价值指数累计上涨145.76%,上涨180成长指数的累计涨幅也达到158.67%,二者表现均超越了上证180指数同期120.72%的涨幅。

投资者可以根据自身的风险偏好,选择特定的风格指数基金。一般而言,价值风格指数的波动性较小,表现较为稳定,适合风险承受能力较低的稳健型投资者;相比之下,成长风格指数波动较大,成长空间较大,适合风险承受能力较高的积极型投资者。稳健型投资者和积极型投资者,可分别长期持有跟踪价值风格指数和成长风格指数的风格ETF,匹配自身的投资风格和投资理念。