首先,来分享,为什么银行存款,不宜和支付宝理财,直接比较:

1,存款,到期获取的是,存款时约定的,固定利息。享受存款保险保障,可以提前支取,存款有银行专营。

2,支付宝理财,属于非保本浮动收益,不享受存款保险保障,申购赎回有一定限制,流动性低于存款,产品和发行人有多种来源。

小结:二者属性不同,不宜直接比较。

其次,来分享,1万块钱存银行一年,和支付宝理财一年,利息和收益,有多大差异:

1,1万块钱存银行一年,利息相对固定产品差异不大。

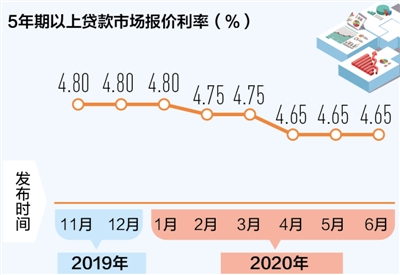

如上图,在国有大型银行存款一年期:10000元X2%=200元(固定利息)。不同银行总体相差不大。

2,1万块支付宝理财一年:

A,购买中低风险定期类理财,一年期年化预期浮动收益率在:4.1%~4.2%之间。

10000元X4.1%=410元(预期年化收益)。这个收益会有一定波动,总体不大,本金亏损的概率小。

B,购买基金进行理财:以指数型基金为例,如下图,这两款三年,涨跌幅在+110%~+130之间,平均每年在,30%~40%。10000元X30%=3000元(预期浮动收益)。但这并不代表以后每年仍然能赚取这个收益,还有可能亏损本金。

小结:根据风险和产品不同,1万元一年理财,收益相差较大,要面临,本金非保本和收益波动的风险。

综上所述:

存款和支付宝理财,属性不同不宜直接比较。二者各有优势,和适用范围匹配人群。但,如果合理结合起来,可以更好的扬长避短,更利于财富保值增值。