经过前期调整后,债市在8月下半月里保持平稳,这让众多债券型基金收益率保持了稳定。同时,受益于8月份A股整体向上的态势,转债基金依然业绩领先。

数据显示,在3364只纳入统计的债券型基金中(各份额分开计算),8月份净值上涨的债基数量共有1952只,占比将近六成,在剔除了净值保持不变的债基后,共有1278只债基净值下跌,占比38%。

从涨幅榜看,浙商丰利增强债券以7%的涨幅夺得冠军,南方昌元转债A、南方昌元转债C以6.05%和6.02%的净值涨幅位居第二和第三名。整体看,单月涨幅在3%以上的债基达到了20只,多以转债基金为主,这在很大程度上受益于A股行情的表现。

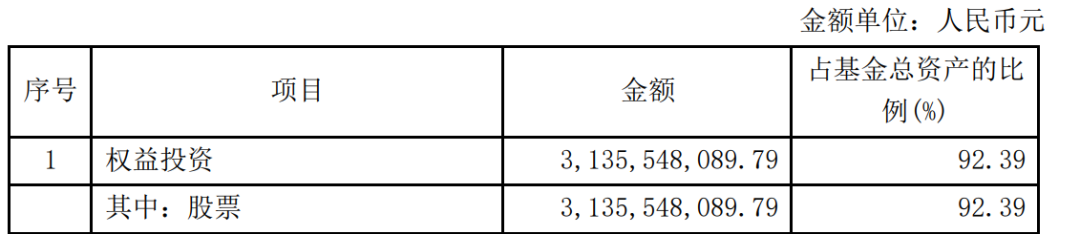

以南方昌元转债为例,该基金中报显示,其股票资产占基金总资产比例的12.39%,债券资产占到基金总资产比例的82.52%,这其中的绝大多数都为可转债。截至到9月2日,该基金今年内收益率上涨了26.83%,从2018年12月25日成立以来,其累计收益率已达29%。基金经理在中报里表示,“展望三季度,权益市场受益经济回升、宽信用政策和资本市场改革政策,仍处于上行趋势,继续看好科技成长、新能源等方向,下半年布局金融、周期和可选消费龙头估值修复行情。可转债估值已经压缩至2019年四季度本轮市场行情启动前的水平,偏股型转债的向上弹性明显恢复,性价比不弱于股票,可转债的特性更适合布局金融周期估值修复行情。”

此外,国泰可转债债券、广发可转债债券A、广发可转债债券C在8月份的净值涨幅也达到了5.45%、3.66%、3.62%。国泰可转债债券基金经理李海在中报里表示。“我们仍然看好可转债市场,聚焦价值成长型企业所发行的可转债仍然是我们的核心投资策略。在标的挑选的过程中,我们一方面重点关注企业的基本面质量,另一方面也会关注可转债本身的估值水平,把握收益和风险匹配度相对较高的投资机会,力争在风险相对可控的前提下实现超越同业平均水平的投资业绩。”其上半年有84.39%的基金资产持有债券。

博时信用债券A/B的中报显示,其可转债资产占到了基金资产净值比例的72.19%,其次为企业债,占19.42%、中期票据占10.06%、政策性金融债占5.05%、企业短期融资券占1.08%。无疑,可转债为其净值单月上涨3.3%贡献了很大一部分。

8月份净值下跌的债券型基金中,除金鹰元丰债券、银河久悦债券等个别跌幅超过2%的产品外,其余大部分都在1%以内。银河久悦债券基金成立于今年1月份,但其披露的中报显示,该基金没有任何股票和债券资产,仅持有买入返售金融资产、银行存款和结算备付金。从净值表现上看,该基金成立后很长时间内净值都几乎是一条直线,但从5月份开始出现缓慢下跌,尤其是在8月20日后就呈加速下滑态势,这也造成该基金在8月份净值下跌了3.4%。

据富达国际基金经理成皓介绍,8月债券市场经历了前半个月的平淡期和后半个月的上行期两个阶段。前半个月市场振荡整理,主要是由于在经历了连续下跌后,风险得到很大程度的释放。后半个月,债券市场上行较多,10年期国开债达到了前期的高点。

不过,近两周,受一级市场债券大量发行、到期资金巨大,缴款和月末等因素影响,公开市场资金缺口很大。央行虽然进行了较多的投放,经常每天达到一两千亿,无奈资金缺口太大,隔夜和7天质押回购利率仍然持续走高,并带动短期国债和存单利率逐步上行。在短期利率上行后,长端利率被动抬高,收益率曲线呈平坦化上行趋势。

除了债券发行因素之外,成皓认为,之所以流动性趋紧,一方面因为中国经济恢复情况快于预期,另一方面也是因为监管层希望避免出现空转套利的情况。

机构普遍认为,若把期限放长,目前中国长期利率水平已接近去年年底,中长期看不太合理,利率结构性下行的趋势不改。因此,资金面趋紧的现象未来或缓解。

中信证券明明债券研究团队也表示,8月债市整体处于情绪低落的阴跌行情之中,基本面的缓慢修复奠定了利率上有顶下有底的震荡行情。虽然央行仍然坚称下一阶段仍将维持取向不变、保持流动性合理充裕,但8月政府债券发行放量、资金面收紧、同业存单发行利率持续走高下的银行负债荒等都压制债市情绪。8月最后一天债市大涨,10年国债到期收益率下行4.95bp,情绪逐步平复、前期利率超调后逐步回归。

基本面博弈是债市的主逻辑之一,在经济快速增长过程中,债券少见牛市。参考2008年次贷危机后的经济修复过程,经济修复的尾声仍然有利率下行的机会,当前市场也掺入了经济修复力度较弱的预期。当前市场对于基本面的反应是钝化的,而这一特征预计仍将持续,基本面修复缓慢、低于预期的概率大于高于预期的概率。

10年国债收益率仍然位于较低的历史分位数水平,但已经高于1年均值。当前的10年国债到期收益率绝对水平并算得上太高,但从债券和贷款比价看,利率债的税收和资本占用优势较为明显,目前利率债相对贷款的优势逐步凸显;从股债相对回报看,当前股债相对回报已经回到历史中位数水平,债券配置价值逐步凸显;中美利差处于历史高位,外资配置中国债券的价值也非常明显。

针对后市,该团队认为,9月份可以对债券市场乐观一些。9月流动性缺口有望大幅收窄,资金面对债券市场边际改善;基本面和货币政策的稳定性和“确定性”成为利率上有顶下有底的约束;股债相对回报回归均衡,当前利率水平下债券配置价值有所凸显。记者 康博