一起新冠检测公共事件把金域医学(603882.SH)推上风口浪尖。股价连续两日下挫,从1月11日至1月13日,金域医学的股价下跌13.66%,拖累所属行业板块的跌幅为0.31%。近期,受西安孕妇拒诊事件的处理影响,国际医学的股票也跌停。负面事件集中爆发,引发舆论强烈反弹。医疗领域民营资本相关版块疑遭遇“黑天鹅”,行业将进入调整期。但就长远看,国家加强监管,社会加强监督与关注,对行业健康发展是长期利好,行业内经营规范的头部企业,将会迎来更好的市场表现。

一疫情负面舆情频发,市场短期将持续震荡

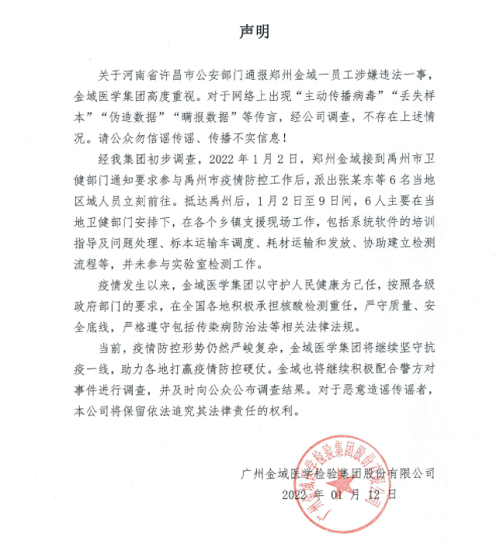

1月12日上午,河南许昌警方通报:经公安机关调查,郑州金域临床检验中心有限公司区域负责人张某东违反传染病防治法的规定,实施引起新型冠状病毒感染肺炎传播或者有传播严重危险的行为。此案还在进一步调查。

当天深夜,金域医学已连续发布公告,否认“主动传播病毒”“丢失样本”“伪造数据”“瞒报数据”等传言。但一系列传闻仍对金域医学股价造成重大影响,两天内市值蒸发了51亿元。

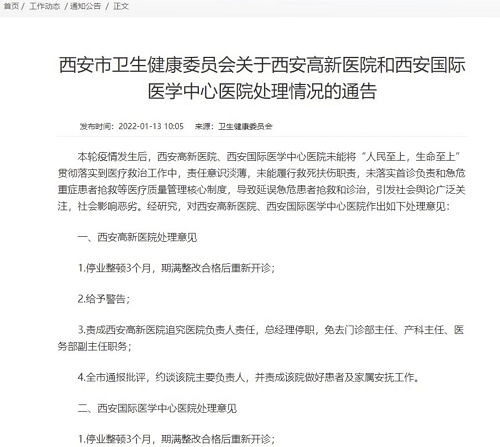

1月13日上午,西安卫健委就孕妇流产事件开出罚单,西安高新医院、西安国际医学中心医院停业整顿3个月。

被西安处罚的西安高新医院、西安国际医学中心背后隶属同一家上市公司,国际医学。受消息影响,国际医学13日的股票跌停。

近期持续升级的“艾芬”事件也被网友持续跟踪。

1月6日至1月9日,微博认证为“武汉市中心医院急诊科主任”的艾芬举报“爱尔眼科行贿”。此事仍在持续发酵,爱尔眼科股票也持续走低。

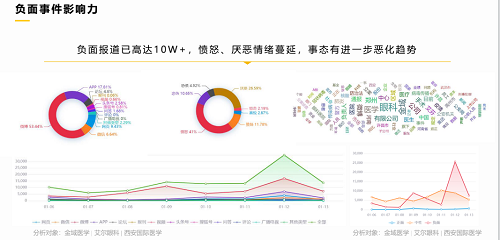

连续的负面事件,使舆情发生变化。公众从单一的恶性事件批判,逐渐蔓延至对行业的抨击,并有扩大趋势。

网民结合事件特征,将矛头指向医疗领域的市场信誉,医疗版块必受拖累,短期利空。但随着疫情逐渐控制,负面事件比例将大幅下降,负面影响持续性会减弱。从长远看,后疫情时代医疗资源和市场需求决定,医疗版块前景广阔,后劲强健,这是国内医疗健康市场大趋势所定。

二 医疗版块阵痛与机遇并存

事实上近期舆情已经悄然发生变化。许多网民反馈对国际医学处罚太重,缺失民营医院的支持会进一步加剧疫情期间的医疗资源紧张。负面情绪正向理性批判方向转变。未来对医院版块的全面舆论冲击应有所收敛。

尽管如此,具体涉事的企业情况却不容乐观。1月14日,国际医学公告显示,自2022年1月17日开市起该公司股票被实施其他风险警示,股票简称由“国际医学”变更为“ST国医”,股票交易日涨跌幅限制为5%。

据分析,现有22只基金持有国际医学,合计持股数1.32亿股,占流通股的6.95%。

在国际医学“戴帽”影响下,机构资金大规模卖出国际医学,1月13日的龙虎榜数据显示,4家机构专用席位合计卖出约2亿元。而年初至今,机构资金在国际医学净流出超过14亿元。

国际医学的股价也已从去年21.66元的高位到如今的腰斩,总市值为190亿元。根据2021公司半年财报分析,西安高新医院其实是国际医学最重要的营收来源。2021年上半年国际医学总营收13.06亿元,而西安高新医院单个院区的营收达到5.38亿元,占上半年总营收比重超40%。旗下其他两家医院都处于亏损状态。

如今西安高新医院被迫停业整顿3个月,无疑让其未来业绩表现雪上加霜。而且3个月后,国际医学旗下的两家医院能否恢复企业形象还是未知数。未来在二级市场的表现将受持续影响。

金域医学的情况稍显复杂。金域医学在2021年1月25日曾涨至178.55元高点。但在这之后开启回调模式。

但是金域医学的业绩表现一直亮眼。由于新冠疫情促使检测需求激增,截至去年三季度,金域医学实现营收86.17亿元,同比增长47.9%;2021年前三季度,金域医学的营收规模,在新冠监测类上市企业中排名第5位,营收同比增速高于行业均值2.54%。但与业绩相反的表现是,当年的分红总额仅1.52亿元,股利支付率为10%。金域医学的股东也在持续减持。

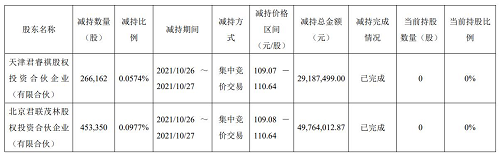

联想旗下的君联资本通过君睿祺、君联茂林成为金域医学的前十大股东。不过如今,联想系资本已全部减持完毕。

到2021年,前十大流通股东中高瓴资本也已退出。2021年末,金域医学股东国创开元股权投资基金也予以减持。自旗下员工涉嫌引发新冠疫情传播事件披露后,金域医学再遭减持。01月14日,金域医学被沪股通减持21.48万股,且已连续3日被沪股通减持。

相比尚在调查的员工所涉案件,持续减持更容易让市场引发对金域医学的前景猜测。事实上,金域医学的业绩也暴露其经营模式单一的问题。医学诊断服务是金域医学的主要营收。料想经过最近负面事件,其疫情相关检测业务会受到严重的负面影响。

好在金域医学已大力涉足冷链物流服务和基因测序等体外诊断业务。

2021年第三季度,该公司在新冠检测之外的业务收入约为19.15亿元,较2020年增长了14.08%,较2019年增长了39.09%。同年第三季度,其研发费用为3.6亿元,同比增长了28.6%。

这说明金域医学也试图在多元经营上着重发力。与国际医学面临的品牌公信力崩塌相比,金域医学的员工个案问题未必上升到政策和市场对整个公司的全面信任危机。尽管品牌声誉短期内会受到巨大影响,但长期来看公司真正要解决的是,诸多减持对前景带来的持续性影响和经营收入单一等问题。金域医学的未来前景还需要时间来观察。

至于另一个身陷舆论旋涡的“爱尔眼科”来说,尽管艾芬事件仍有余波,但未遭政府定性问责,其负面消息的打击度相比前述几家企业来说,已经很低。

自2021年7月至今,爱尔眼科股价持续大跌,最高时72.27元/股,现如今跌去了几乎50%,至目前的38.73元/股。但爱尔眼科的业绩表现仍不错。2021年前三季度,爱尔眼科实现营业收入115.96亿元,同比增长35.38%。

对于爱尔眼科来说,相比“艾芬事件”带来的负面效应,总体提高医疗质量和水平是当务之急。爱尔眼科自身也表示,要开启新十年高质量发展新征程。是否能摆脱更多“艾芬事件”的出现,就要观其高质量发展的成效。

三 度过调整期,医疗版块长期看好

受各种负面事件影响,医疗版块确实整体拖累,但也并非集体下沉到至暗时刻。比如1月14日,医药股实现涨停潮。抗疫的奥泰生物、安旭生物、热景生物、东方生物20CM涨停,美康生物、博拓生物、硕世生物、万孚生物、诺唯赞、广生堂等涨超10%,千红制药、济南高新、润达医疗、西陇科学等涨停。

除了金域医学受负面事件影响,其他新冠检测的股票几乎都在上涨。原因很简单,年底疫情反弹,西安尚未结束,天津、深圳、珠海等地又有零星案例。新冠检测、药品、原料药相关业务迅速提振。

而妖股九安医疗尽管身陷信息披露等风波,依然涨停。两个多月,涨幅累计超11倍。。在奥密克戎肆虐全球,尤其是北美情势紧张之下,获得美国FDA授权的妖股九安医疗,自然水涨船高。同样拥有资格的东方生物也在14日大涨19.64%。新冠检测版块预计将连续占据高位。当然此类股票受疫情影响大,部分概念股的业绩放量很容易是短期表现,要预防追高,投资需谨慎。所以更需观察业绩能否长期健康表现的企业。

在民营医院概念股方向,1月14日,民营医院概念上涨1.41%。受负面新闻影响的拖累正在减缓。

市场的利好消息也不断。比如01月14日,创新医疗上涨7.85%。

当天,通策医疗获沪股通增持115.78万股,已连续6日获沪股通增持,共计254.95万股。通策医疗作为国内首个医疗上市也和曾经的医疗服务三大龙头股之一,近期或有可能触底反弹。事实上通策医疗,去年第三季财报成绩算是亮眼。营收21.36亿元,同比增长44.16%。受政策面对种植牙暴利的管控影响,通策医疗自去年7月以来一直下跌,但是其营利状况却一直表现不错。通策医疗有赖“区域总院+分院”模式在浙江省内的口腔医疗服务方面有着稳定的表现。分院背靠总院的技术实力和业界地位,防范口腔医疗扩张所带来的不确定性问题。但这一模式是否能实现跨省复制成功,一度让市场猜测。但最近获得机构的增持,或能解决这部分市场猜疑。

同样获得增持的还有盈康生命。1月14日,深股通增持2.24万股,且已连续5日获深股通增持。据每日经济消息,盈康生命于2022年1月12日接受14家机构调研。此后主力资金流向均呈现净买入。近五个工作日净买入达到了412.18万元。而2022年1月22日,2022年限制性股票激励计划也向市场释放利好讯息。本次限制性股票激励计划设定了公司2022-2024年营业收入增长考核要求,目标值为年度营业收入相对于2021年分别增长30%、69%、120%,触发值为年度营业收入相对于2021年分别增长20%、44%、73%。

作为以医院经营为主的盈康生命也受到商誉减值、医药行业政策不确定的风险影响,但整体仍然向好。盈康生命通过“1+N”战略,在全国进行医疗布局。2021年收购苏州广慈医院、剥离杭州怡康医院和长春盈康医院,实现医疗服务板块业务优化和加快发展。其加速放疗全场景布局,使其在肿瘤特色医疗领域拥有品牌力。

特别是,盈康生命背后依托的是,海尔旗下物联网大健康生态品牌盈康一生。盈康一生成功孵化了海尔生物、盈康生命两家上市公司。从整体布局而言,盈康一生的平台经营模式不单一,不会仅仅依赖疫情影响。盈康一生依托物联网科技、智慧医疗、大数据和线上线下综合服务能力,改造传统医疗。这是当下医疗大健康发展的重要趋势。

此外,医药领域的一些龙头股,基本都在战略布局、技术积累和市场规模上全面落力。不是依靠某个单一的医院作为增长点,也不会依赖疫情短期爆单获得增长。不少企业都有自己的独门秘笈来度过低迷期。

受医疗设备集采风声影响,迈瑞医疗自2022年后一直跌跌不休,至今也趴在坑内。从去年高点计算,已经蒸发1700亿元市值。1月13日盘后,迈瑞医疗再度抛出10亿元股票回购计划用来护盘,情势不能说多好。但是另一面,迈瑞医疗却是机构的心头好。两年来接待机构超过3000家,位居A股第一位。被机构看好的主要核心原因,还是迈瑞医疗在医疗器械领域的领导地位。在生命信息与支持、体外诊断(IVD)和医学影像领域都有极有竞争力的产品。涉及监护仪、麻醉机、呼吸机 血细胞检测、生化分析检测、化学发光免疫检测和彩超、核磁、超声等。2021年半年报显示,其三大领域的营收业绩都是大幅增长。生命信息与支持营收达到60.21亿元,同比增长12.68%,在营收中占比为47.12%;体外诊断业务实现营收39.62亿元,同比增长30.76%,占比31%;医学影像实现营收26.71亿元,同比增长26.87%,占比20.9%。

这意味着护城河够宽。迈瑞也通过海外加强布局并购来提高市场排名。在收购全球体外诊断头部的上游原材料供应商Hytest Invest Oy(海肽生物)100%股权后,迈瑞医疗掌握了诊断试剂从原料到客户的全价值链。从长远看,公司的经营战略其实值得期待。

对于处于CXO龙头的药明康德来说,日子与迈瑞医疗一样不太好过。去年底因传闻被列入西方制裁实体名单而一路跌停,今年开年也在大跌。1月11日,药明康德AH股均大涨,似让人看到黎明复苏迹象。药明康德在营收新领域上也有好消息传出。2021年前三季,其化学业务收入超过100亿元,同比增长47.5%;CDMO服务收入达56.34亿元,同比增长51.9%;测试业务收入33.4亿元,同比增长 43.9%。对于过度依赖海外市场的批评,药明康德似乎也得到市场预测的支持。在也而在胡润研究院发布《2021胡润中国民营企业可持续发展百强榜》上,药明康德也爬上第11名。

但医药保健行业整体以多达13家上榜的姿态,还是说明医药行业总体的光明前景。在Frost&Sullivan预测,2025年之前全球医药研发外包的年化复合增长率为11.4%,中国市场达26.6%。药明康德的业务远未见底。

而在港股上市的复星医药。业务领域策略性布局医药健康业链,直接运营的业务包括制药、医疗器械与医学诊断、医疗服务,并通过参股国药控股涵盖到医药商业领域。疫情也刺激其持续表现坚挺。医药版块虽多有持续在跌的现实,但也有深谋在后的期待。

由此可见,拥有前瞻战略布局,经营模式丰富,品牌特色明显、科技实力雄厚,是医疗版块应对黑天鹅事件的重要出路。而现下的市场低迷,机构增持现象,说明问题,更多来自市场情绪性影响的左右。尽管负面事件注定会带来政策监管等方面的不确定影响,政策和舆论会在短期内让医药版块进入调整期。个别企业或还因为自身经营规范性问题而陷入麻烦,但从长期讲,政策监管与社会监督会倒逼业内提高管理水平,让业内放弃风险高的短期行为,回归长期主义,提高整体医疗质量水平。对于未来的中国市场而言,更多优质的民营医药版块的介入是缓解医疗资源紧张,提高医疗综合质量的大趋势。医药版块的未来注定会走出阴霾。(作者:手生哥)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。