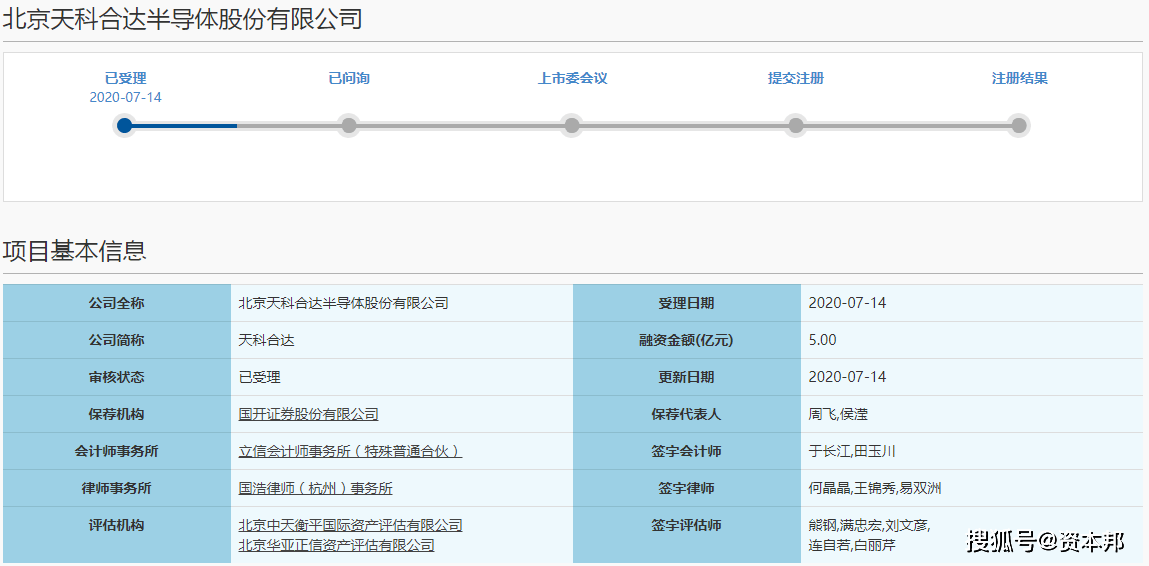

银行宣传的贷款月利率是300/100000=0.3%,一年3.66%,低于一年期贷款基准利率4.35%。

以12期为例,实际的贷款基准利率计算如下:

计算公式

计算得出x=0.55%。实际月利率为0.55%,一年为6.80%。类似的,以60期为例,计算得实际月利率为0.56%,一年为6.93%。无论是12期还是60期,消费贷的年利率不仅高于一年期贷款基准利率4.35%,也高于房贷基准利率(五年以上贷款基准利率)4.9%。

其实,这并不奇怪,房贷是有房子抵押的,消费贷很多是无抵押贷款。如果我们以为消费贷会低于房贷利率,那就太天真了。

以上是严格计算的方法。其实还有一个简易的估算方法,推荐大家使用。那就是银行宣称的贷款利率乘以2,比如这个例子中,银行宣称的贷款月利率是0.3%,乘以2就是0.6%。这与严格计算得出的实际月利率非常接近。

这种估算方法也是有依据的,那就是,银行借10万元给你,但是每个月你都在还钱,其实只有第一个月是真正借给你10万,然后每个月借给你的钱在递减,平均来说就是借了5万元给你,所以粗略估算方法要在银行宣称的利率上乘以2。

最后,再简单说一下各种贷款利率的水平:

各种贷款利率

2019年,中国GDP增长6.1%。中国是制造业大国,工业是中国的支柱行业。据国家统计局数据,2019年,中国规模以上工业的平均利润率是5.86%;名列前茅的茶烟酒制造业的利润率也没有超过15%。

这给我们两点启示:

1.当我们借钱给别人的时候,如果对方提出超过20%的年利率回报,那么你就要思考其中的风险,因为很少有正规行业可以支撑这么高的回报,一般都是你想要他的利息,而他想要你的本金;

2.当我们向别人借钱的时候,如果对方提出超过20%的年利率要求,那么我们就要思考,我们准备投资的行业是否能还上这个利息。